こんにちは!

『ツキを呼ぶ サラリーマン家計研究室』の運雄新記です。

今回は、2024年から大きく変わった新NISA制度をテーマに、誰もが気になる「積立投資シミュレーション」をお届けします。

しかも想定利回りは、目標として現実的な年率5%。

「毎月いくら積み立てれば、将来どれだけ増えるのか?」を一緒に見ていきましょう!

「投資って難しそう…」「本当に増えるの?」という方も、この記事を読めば数字で見る未来がきっと楽しみになるはずです。

Contents

新NISAのすごさをおさらい!

シミュレーションに入る前に、まずは新NISAの主な特徴を確認しておきましょう。

-

非課税保有限度額が拡大:生涯で投資できる非課税枠が1,800万円に!

-

非課税保有期間が無期限化:従来の「最長20年」から無期限に拡充!

-

2つの投資枠を併用可能:年間360万円まで非課税で投資可能!

これまでのNISAと比べ、金額も期間も圧倒的にパワーアップ。

まさに「国民の資産形成を後押しする」制度と言えるでしょう。

利回り5%は現実的な目標?

「年5%なんて本当に可能なの?」と感じる方もいるかもしれません。

しかし、過去の実績を見ると、

-

S&P500連動ファンド

-

全世界株式インデックスファンド(オルカン)

などの主要インデックス投信は、年平均5〜7%前後のリターンを達成した期間も多く存在します。

もちろん、投資に「絶対」はなく、元本割れのリスクもあります。

それでも、長期×分散×積立を続ければ、5%という数字は「夢」ではなく現実的な目標なのです。

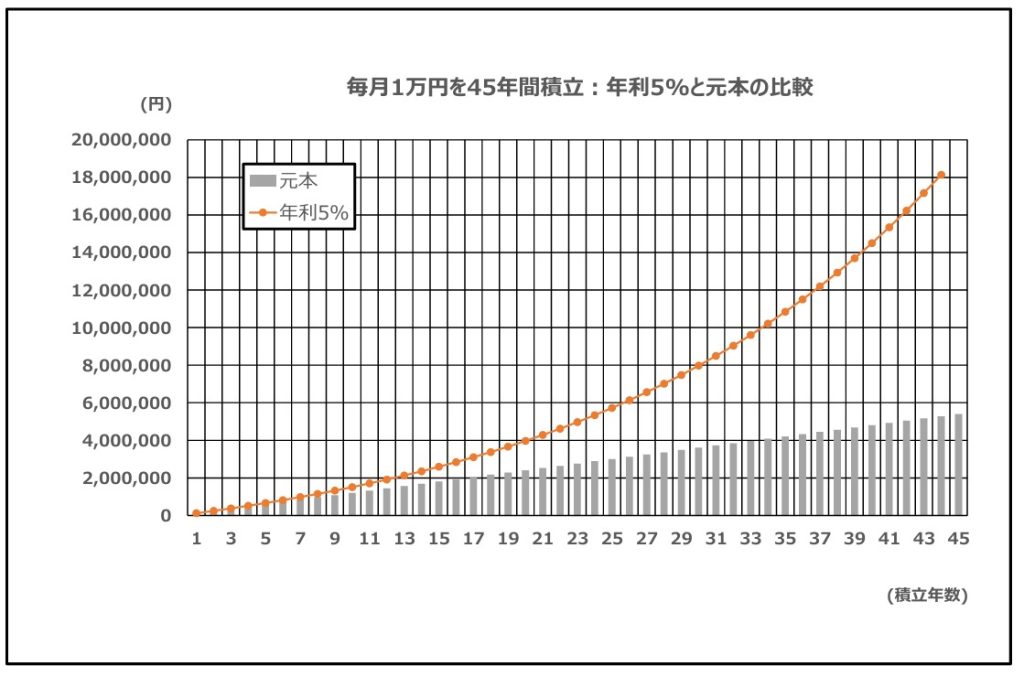

【シミュレーション】利回り5%で未来を覗こう!

では実際に、年利5%で積立投資を続けた場合、どれくらいの資産が築けるのかを見てみましょう。

ここでは、「22歳で就職→65歳まで積立(45年間運用)」という現実的なケースを例にしています。

| 積立期間 | 毎月1万円 | 毎月3万円 | 毎月5万円 |

|---|---|---|---|

| 10年後 | 約155万円(元本120万円) | 約465万円(元本360万円) | 約775万円(元本600万円) |

| 20年後 | 約411万円(元本240万円) | 約1,233万円(元本720万円) | 約2,055万円(元本1,200万円) |

| 30年後 | 約836万円(元本360万円) | 約2,508万円(元本1,080万円) | 約4,180万円(元本1,800万円) |

| 45年後 | 約2,036万円(元本540万円) | 約6,108万円(元本1,620万円) | 約1億180万円(元本2,700万円) |

メモ

※上記は「年率5%で運用できた場合」の概算です。将来の成果を保証するものではありません。

シミュレーション結果からわかること

① 長期投資の「複利効果」は絶大!

年数が長くなるほど、資産の増え方が指数的に加速しています。

毎月たった1万円の積立でも、45年後には2,000万円超え。

5万円なら、なんと1億円の大台に到達します。

これは、元本に利息がつき、その利息にもさらに利息がつく——

いわゆる「複利の魔法」が最大限に働いた結果です。

“時間を味方につける”ことこそ、投資の最強戦略です。

② 新NISAの「非課税メリット」は絶大!

新NISA口座で運用した場合、運用益に税金がかからないのが最大の特徴です。

通常の課税口座では、運用益の約20%が税金として差し引かれます。

45年の長期運用になるほど、非課税によるリターン差は何百万円単位にもなります。

メモ

※なお、非課税枠(生涯投資上限1,800万円)を超えた分は課税対象となりますので注意してください。

未来の自分へ投資を始めよう!

ここまで読んで、「自分もやってみようかな」と思えた方、

それが最初の一歩です。

投資は「知って行動する」ことで初めてチャンスになります。

時間を味方につけるなら、今この瞬間がスタート地点です。

関連記事はこちら👇

まとめ:5%の複利でFIREは夢じゃない!

-

新NISAの非課税×複利効果で、長期運用の伸びは想像以上。

-

少額でもコツコツ積立が**“未来の自分”を豊かにする最短ルート**。

-

楽天証券の自動積立なら、毎月ほったらかしで資産形成が可能。

FIRE(経済的自立)を目指す第一歩は、「今、始めること」です。

あなたも新NISAで、未来の自分へ“ありがとう”と言える資産づくりを始めましょう!

免責事項

本記事のシミュレーションは、年率5%の利回りを仮定した概算例です。

実際の投資成果を保証するものではなく、元本割れのリスクがあります。

投資はご自身の判断と責任において行ってください。