こんにちは。

「ツキを呼ぶサラリーマン家計研究室」運営者の運雄新記(うんゆうしんき)です。

本記事では、国内化学メーカーの中でも圧倒的な存在感を放つF社をピックアップし、

その「高収益体質」と「盤石な財務基盤」の秘密を、データからひも解いていきます。

Contents

💡 F社の強みとは?──高収益の源泉を探る

F社は、塩ビ(ポリ塩化ビニル)や半導体用シリコンウエハーなど、

多分野において世界トップクラスのシェアを誇る化学メーカーです。

その強さの根幹には、次の3つの戦略が挙げられます。

-

低原価経営と高付加価値製品の両立

原材料費を徹底管理しながら、技術力で高品質な製品を生み出すことで、

他社よりも高い利益率を維持しています。 -

海外市場の開拓力

特に、建材・電子材料需要が高い米国・中国市場で積極的に展開。

グローバル需要を確実に取り込んでいます。 -

継続的な設備投資による生産効率の最大化

最新技術の導入により、エネルギー効率・生産性を改善。

「省エネ × 高生産」の両立でコスト優位性を確保しています。

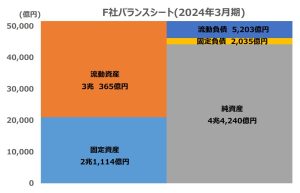

📊 F社の財務体質──“盤石”のバランスシート

F社は「高収益」かつ「超安定」という稀有な財務構造を持っています。

| 指標 | 内容 |

|---|---|

| 自己資本比率 | 82.7%(2024年3月期)と驚異的な高さ。借入依存が極めて低い。 |

| 実質無借金経営 | 有利子負債をほぼゼロに抑え、資金繰りリスクがない。 |

| 現金・有価証券保有額 | 約1兆円超。将来の設備投資・株主還元余力が極めて高い。 |

| 純資産額 | 4兆4,240億円と業界最大規模。財務体質の堅牢さを象徴。 |

まさに、「どんな不況にも耐えうる鉄壁の財務」といえるでしょう。

以下バランスシートからも、純資産が4兆4,240億円と大きく自己資本比率が高いことがわかります。

📈 F社の成長性──安定した高ROEと市場評価

過去10年間の推移を見ると、F社は安定的な成長トレンドを維持しています。

-

ROE(自己資本利益率):常に10%以上をキープ

-

PBR(株価純資産倍率):1倍を下回らず、2024年は3.0倍

-

時価総額:13兆1,420億円(2024年3月期時点)で国内化学業界トップ

これらの数字は、市場からの圧倒的な信頼と期待を裏付けています。

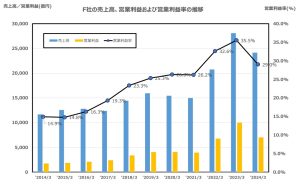

🧮 F社の主要財務指標推移(2019〜2024年)

| 指標 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|---|

| 売上高営業利益率(%) | 25.3 | 26.3 | 26.2 | 32.6 | 35.5 | 29.0 |

| 売上高当期純利益率(%) | 19.4 | 20.3 | 19.6 | 24.1 | 25.2 | 21.5 |

| ROIC(%) | 21.5 | 19.4 | 17.2 | 27.2 | 33.6 | 19.4 |

| ROE(%) | 12.8 | 12.3 | 10.7 | 16.3 | 19.7 | 12.8 |

| ROA(%) | 14.0 | 13.3 | 12.3 | 18.7 | 23.2 | 15.9 |

| 自己資本比率(%) | 81.1 | 82.1 | 83.2 | 82.1 | 81.8 | 82.7 |

| PBR(倍) | 1.6 | 1.7 | 2.7 | 2.3 | 2.2 | 3.0 |

| PER(倍) | 12.8 | 14.2 | 26.3 | 15.6 | 12.3 | 25.3 |

| 時価総額(億円) | 38,679 | 44,621 | 77,333 | 78,062 | 86,250 | 131,420 |

F社の営業利益率・純利益率ともに、

日本企業としては異例の高さを誇り、「稼ぐ力」が極めて強いことがわかります。

🔍 総括:F社は「日本の利益体質の理想形」

F社の特徴を一言でまとめるなら、

「効率よく稼ぎ、堅実に守り、確実に成長する企業」です。

-

高収益 × 高自己資本 × 高評価

-

設備投資と内部留保のバランス

-

世界市場における技術・信頼・シェアの三拍子

これらすべてが揃った、まさに**“日本企業の理想像”**といえるでしょう。